1. مقدمه

بانکهای عاملمحور (Agentic Banks): آیندهای که اکنون آغاز شده است

تصور کنید بانکی را که دیگر صرفاً یک اپلیکیشن نیست، بلکه یک «عامل هوشمند» دیجیتال است. پیش از آنکه حتی نیاز به وام را در ذهن خود شکل دهید، این بانک درآمد شما، الگوهای هزینه، سابقه تراکنشها و ریسکهای شغلی را تحلیل کرده و یک پیشنهاد مالی قابل مذاکره برایتان طراحی میکند بدون فرم، بدون انتظار و دستگاه نوبتدهی. تنها یک گفتوگوی انسانی با موجودی دیجیتال که میفهمد، استدلال میکند و اقدام مینماید.

این چشمانداز، دیگر تخیل نیست. پیشرفتهای نوین در ترکیب پنج لایه فناوری در حال شکلدهی به «بانک عاملمحور» (Agentic Bank) هستند:

- تجربه هوشمند: شخصیسازی تعاملی با استفاده از مدلهای یادگیری ماشین و تحلیل پیشبینیگر، بهویژه در کانالهای گفتاری، متنی و تصویری (Lakshmana Rao et al., 2024).

- عاملها و ارکستراسیون تصمیم: بهکارگیری عاملهای مستقل برای تحلیل دادهها، انجام تصمیمگیری بلادرنگ، و ارتباط بین عملیات، ریسک و مشتری (Birch & Rutter, 2023).

- هسته استدلال (Reasoning Core): استفاده از سامانههای توضیحپذیر هوش مصنوعی (XAI) برای ارائه شفاف دلایل تصمیمات بانکی و جلب اعتماد مشتری (Hanif, 2021).

- زیرساخت تابآور ابری: بهرهگیری از پلتفرمهای ابری برای مقیاسپذیری، امنیت، و در دسترس بودن دائمی خدمات هوش مصنوعی (Kokkalakonda, 2022).

- برج کنترل هوش مصنوعی (AI Control Tower): سامانهای متمرکز برای نظارت بلادرنگ، انطباق با مقررات و تضمین حسابرسیپذیری هر تصمیم (Devan et al., 2023).

در چنین معماریای، مشتریان از تعامل با اپلیکیشنهای وظیفهمحور عبور کرده و وارد دنیای «ارکستر تصمیم» میشوند. جایی که عاملهای دیجیتال مستقل، اما هماهنگ، بهطور پیوسته و در چارچوب مدلهای اخلاقی، دادهها را تفسیر، تصمیمگیری و اجرا میکنند. این تحول، نه تنها خدمات را هوشمندتر و سریعتر میسازد، بلکه به بانکها امکان میدهد خدمات خود را از حالت تراکنشی به حالت مشاورهای و پیشنگرانه ارتقا دهند (Barjaktarović & Aničić, 2024).

در یک جمله: Agentic Bank یعنی گفتوگو با یک مغز دیجیتال که میفهمد، استدلال میکند و اقدام مینماید و در عین حال، قابل حسابرسی، شفاف و منطبق با مقررات باقی میماند.

2. چرا مدل فعلی بانکداری در حال فروپاشی است؟

بانکداری سنتی حتی در قالب دیجیتالشدهاش، در مواجهه با واقعیتهای امروز اقتصاد دیجیتال، کارایی خود را از دست داده است. این مدل نهتنها ناتوان از پاسخگویی به انتظارات کاربران مدرن است، بلکه در ابعاد عملیاتی، رگولاتوری، و تجربه کاربر نیز دچار بحرانهای ساختاری است.

2.1 معماری کنونی، معماری تکهتکه، خستهکننده و اصطکاکزا

در معماری فعلی بانکداری، هر کانال (وب، اپلیکیشن، شعبه فیزیکی، کالسنتر) یک تجربه متفاوت و مجزا ارائه میدهد که کاربر را مجبور به یادگیری مسیرها و قواعد متفاوت میکند. این «اصطکاک شناختی» نهتنها نرخ ریزش مشتری را بالا میبرد، بلکه مانعی جدی برای وفاداری و اعتماد بلندمدت است (Lakshmana Rao et al., 2024).

عاملهای هوشمند و تجربه چندکانالهی یکپارچه (Omnichannel AI Experience) اکنون به ضرورت تبدیل شدهاند؛ نه مزیت.

2.2 اقتصاد عملیاتی سنتی، شکستخورده است

هر ویژگی جدید در مدل فعلی نیازمند یک تیم، یکپارچهسازی مجدد، و مجموعهای از فرایندهای دستی است. نتیجه؟ هزینه عملیاتی (OPEX) بهطور پیوسته افزایش مییابد و مقیاسپذیری عملاً ممکن نیست مگر با اتوماسیون هوشمند و ماژولار (Doshi, 2024).

مدلهای مبتنی بر عامل (agent-based architecture) با استفاده از میکروسرویسهای چابک و APIهای هوشمند، راهی برای عبور از این تنگنا ارائه میدهند (Kokkalakonda, 2022).

2.3 فشار مقررات و پیچیدگی ریسک، سرعت را میکُشد

تصمیمهای حیاتی مانند اعتبارسنجی یا تشخیص تقلب، باید بهصورت قابل توضیح، قابل ردگیری و قابل انطباق با مقررات اجرا شوند. اما مدلهای فعلی که وابسته به تصمیمگیری دستی یا نیمهاتوماتیکاند، بهراحتی دچار bottleneck عملیاتی و ریسک تطابق میشوند (Hanif, 2021).

فناوریهای Explainable AI (XAI) اکنون نهتنها ابزار تحلیل، بلکه بخش حیاتی معماری تصمیمسازی بانکی مدرن محسوب میشوند.

2.4 رقابت بر سر تجربه است، نه محصول

فینتکها با طراحی مسیرهای بدون اصطکاک، وام لحظهای و خدمات embedded finance، «نتیجه» را میفروشند، نه فرم را. در مقابل، بانکهایی که هنوز بر منطقهای وظیفهمحور و ساختارهای فرممحور باقی ماندهاند، بهشدت از میدان رقابت عقب ماندهاند (Birch & Rutter, 2023). عاملهای شخصی مشتری (Customer-side AI Agents) در حال تبدیل شدن به هسته رقابت هستند؛ جایی که برندها نه برای مشتری، بلکه برای «بات مشتری» ارزش خلق میکنند.

مدل سنتی بانکداری، بهسبب معماری جداگانه، فرایندهای ناکارآمد و ناتوانی در پاسخگویی به الزامات هوشمند و یکپارچه امروز، عملاً از رده خارج شده است. عصر جدید بانکداری بر پایه عوامل دیجیتال، زیرساخت منعطف و تصمیمسازی قابل حسابرسی بنا میشود و بانکهایی که در این مسیر بازآفرینی نشوند، محکوم به حذف تدریجی خواهند بود.

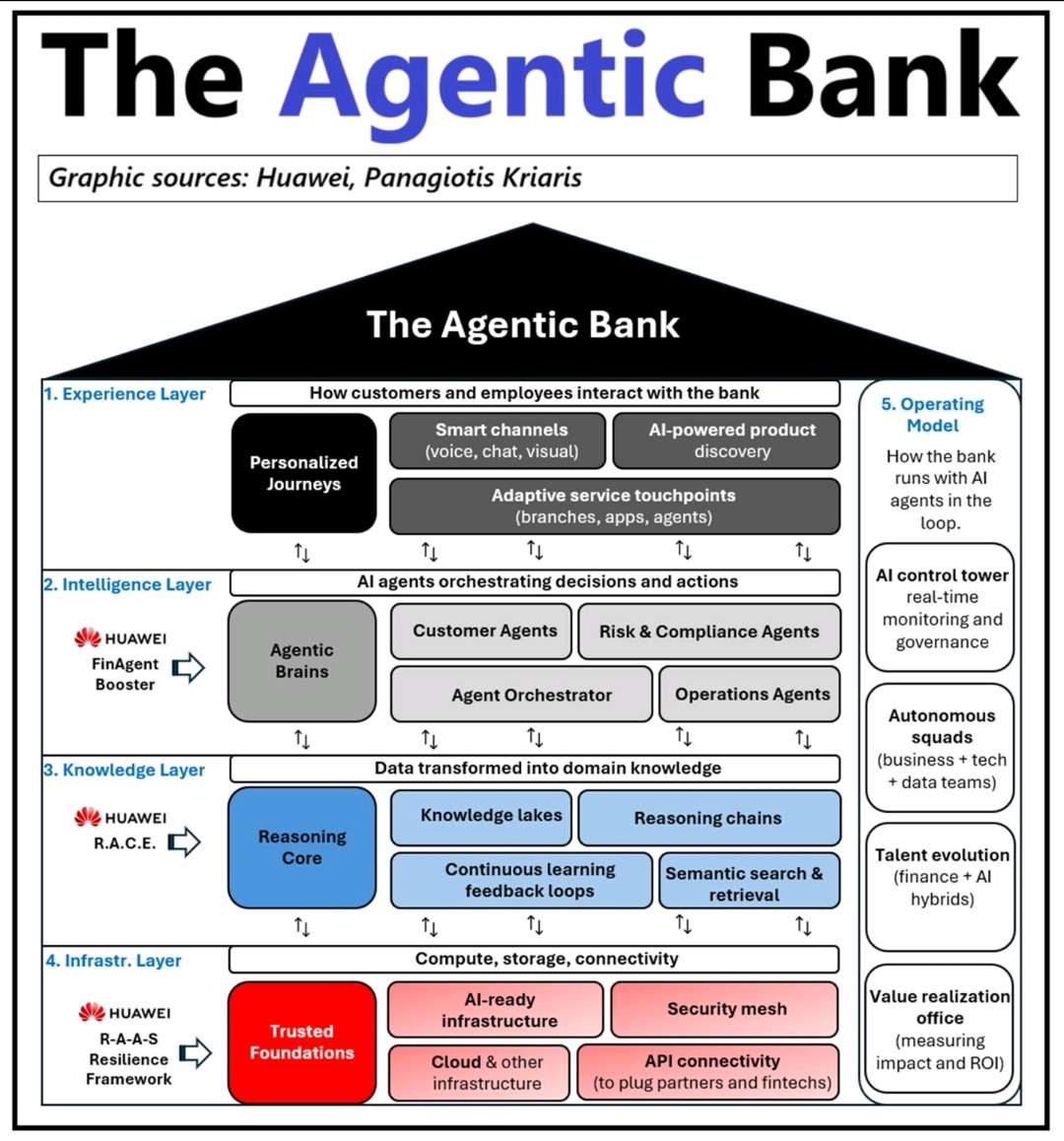

۳. معماری بانک عاملمحور (Agentic Bank): پنج لایه، یک ارکستر هماهنگ

بانک عاملمحور، یک ساختار لایهای و هوشمند است که با هدف ایجاد تعاملاتی مبتنی بر درک، تصمیم و اقدام خودکار طراحی شده. این معماری بهجای اپلیکیشنهای ایستا و فرآیندهای سنتی، یک ارکستر مبتنی بر هوش مصنوعی است که از تجربه کاربر تا هسته زیرساخت را بهصورت یکپارچه پوشش میدهد.

3.1 لایه تجربه (Experience Layer): تعامل هدفمند، نتیجهمحور

- سفرهای شخصیسازیشده (Personalized Journeys)

تجربه کاربر بهجای مراحل ثابت، بر اساس بافت لحظهای (context-aware) شکل میگیرد نه فقط دادههای گذشته، بلکه هدف و شرایط فعلی کاربر. - کانالهای هوشمند (Smart Channels: voice/chat/visual)

تعامل چندوجهی، با درک نیت (intent recognition)، پاسخ بلادرنگ، و انطباق در لحظه. - کشف محصول با هوش مصنوعی (AI-Powered Product Discovery)

منوها حذف میشوند؛ پیشنهادها از دل دادهها و الگوریتمهای هوشمند زاده میشوند، نه از ساختارهای ایستا. - نقاط تماس تطبیقی (Adaptive Touchpoints)

فرقی نمیکند در اپ باشید، شعبه یا چتبات؛ همه یک مغز مشترک را صدا میزنند.

3.2 لایه هوش (Intelligence Layer): ارکستراسیون عاملها

- مغزهای عاملمحور (Agentic Brains)

هر حوزه (مشتری، ریسک، عملیات) دارای «مغز تصمیمساز» خاص خود است. - عاملهای تخصصی (Customer / Risk / Ops / Compliance Agents)

هر عامل بهصورت مستقل ولی هماهنگ تصمیمسازی و اقدام میکند. - ارکستراتور عاملها (Agent Orchestrator)

هماهنگکننده همکاری بین عاملها، مدیریت تضاد هدفها، و زمانبندی اجرای آنی.

3.3 لایه دانش (Knowledge Layer): از داده تا استدلال قابل توضیح

- هسته استدلال (Reasoning Core)

تصمیمات نهتنها اجرا، بلکه قابل توضیح و حسابرسی میشوند در چارچوب XAI. - دریاچه دانش + زنجیره استدلال (Knowledge Lakes + Reasoning Chains)

داده خام > مفاهیم دامنه > زنجیره استدلال شفاف و هدفمند. - بازیابی معناشناختی (Semantic Search & Retrieval / RAG)

مدلهای Retrieval-Augmented Generation برای تغذیه تصمیمسازی بهروز استفاده میشوند. - حلقههای یادگیری مستمر (Continuous Learning Feedback Loops)

نتایج تصمیمات بهصورت بازخورد وارد مدل شده و بهبود پیوسته رخ میدهد.

3.4 لایه زیرساخت (Infrastructure Layer)

- بنیانهای قابلاعتماد (Trusted Foundations)

خطمشیگذاری داده، مالکیت، حریم خصوصی و کنترل کیفیت. - زیرساخت آماده AI (AI-Ready Infrastructure)

شامل Feature Store، MLOps، LLMOps، شتابدهندهها و منابع پردازشی اختصاصی. - مش امنیتی (Security Mesh)

رمزنگاری سرتاسری، احراز هویت چندلایه، و مدل Zero-Trust. - ابر و اتصالپذیری (Cloud + APIs)

اتصال چابک به فینتکها، اکوسیستم باز و شبکههای APIمحور.

3.5 مدل عملیاتی (Operating Model): چرخدندههای تحول

- برج کنترل هوش مصنوعی (AI Control Tower)

پایش بلادرنگ تصمیمها، تضمین Explainability، ثبت و خطمشیگذاری. - تیمهای خودگردان (Autonomous Squads)

گروههای کراسفانکشنال شامل بیزینس، دیتا و تکنولوژی، مالک چرخه کامل تجربه کاربرند. - تکامل استعداد (Talent Evolution)

نقشهای هیبریدی مانند تصمیممهندس، ترکیب تحلیل مالی + هوش مصنوعی. - دفتر تحقق ارزش (Value Realization Office)

رصد، ارزیابی و بهینهسازی مستمر ROI و KPIهای هر Use-case.

مثال کاربردی از مدل عاملمحور ، سناریوی واقعی: «وام بدون فرم در کمتر از ۵ دقیقه»

کاربر از طریق چت صوتی میگوید: «میخوام برای لپتاپ وام بگیرم.» > فعالسازی لایه تجربه

- Customer Agent با همکاری Risk Agent و Ops Agent، تصمیم را آغاز میکند؛ Orchestrator وظایف را تخصیص میدهد.

- Reasoning Core با جستوجوی معناشناختی، دادههای درونسازمانی و برونسازمانی را تحلیل کرده، زنجیرهای از استدلال قابل حسابرسی میسازد.

- تصمیم نهایی در AI Control Tower ثبت، مستندسازی و اجرا میشود. قرارداد دیجیتال آماده و امضا میگردد.

- کل فرآیند بر بستر زیرساخت امن، منعطف و APIمحور اجرا میشود.

خروجی؟

پیشنهاد شخصیسازیشده، نرخ پویا، تایید لحظهای، امضای دیجیتال — بدون فرم، بدون انتظار.

چالشها و ریسکها

- شفافیت و اعتماد: نیاز به E-XAI در تصمیمهای کلان مثل اعتبارسنجی و تشخیص تقلب؛

- حریم خصوصی و مینیمالیسم دادهای: پیادهسازی Privacy by Design و Federated Learning؛

- تابآوری عملیاتی: مسیرهای Fail-Safe، مدل SLA مبتنی بر هوش، و Human-in-the-Loop؛

- عدالت الگوریتمی: رصد سوگیری پیش از استقرار و پایش پس از تولید در مدلهای تصمیمساز؛

4. مسیر مهاجرت به معماری بانک عاملمحور (Agentic): از کجا باید شروع کرد؟

ورود به معماری Agentic نه با تعویض کامل، بلکه با یک سفر تحول تدریجی آغاز میشود. بانکها برای عبور از مدلهای دیجیتال سنتی به اکوسیستمهای عاملمحور، نیاز به برنامهریزی چندبُعدی دارند: فناوری، فرهنگ، مهارت، ریسک، و مشتری.

4.1 نقشه راه مهاجرت: از دیجیتالسازی کانال تا ارکستراسیون عاملها

بیشتر بانکها تاکنون در مرحله «دیجیتالسازی ظاهر» باقی ماندهاند تمرکز بر کانالهای موبایل و وب. اما تحول واقعی از لحظهای آغاز میشود که تصمیمگیری، کشف محصول، و پاسخگویی، بهطور خودکار، زمینهمحور و قابل توضیح انجام گیرد.

مراحل مهاجرت پیشنهادی:

- تشخیص بلوغ دیجیتال: شناسایی وضعیت کنونی بانک از نظر اتوماسیون، داده، و زیرساخت؛

- استقرار عاملهای محدود: پیادهسازی اولیه Agent در حوزههای کمریسک مانند سرویس مشتری یا پیشنهاد محصول؛

- اتصال به Reasoning Core: افزودن زنجیره استدلال برای تصمیمسازیهای قابل توضیح (XAI)؛

- میکروسرویس و API-first: جداسازی منطق تصمیم از کانالها برای چابکی و انعطافپذیری؛

- نظارت و Governance بلادرنگ: راهاندازی AI Control Tower برای پایش و انطباق پیوسته.

پژوهشها نشان میدهند که معماری تدریجی (phased migration) با بهرهگیری از زیرساخت ابری، عاملهای ماژولار و دادهمحور، بیشترین بازگشت سرمایه را در تحول دیجیتال بانکی دارد (Bokka, 2025).

4.2 آمادگی زیرساختی: آیا بانک شما «AI-Ready» است؟

موفقیت در مهاجرت به Agentic Bank وابسته به یک زیرساخت ماژولار، مقیاسپذیر و ایمن است. چهار شاخص کلیدی:

حوزه | سوال راهبردی |

Data Readiness | آیا بانک دارای Lakehouse یکپارچه، کاتالوگ داده و حاکمیت است؟ |

ML Infrastructure | آیا مدلهای یادگیری ماشین بهصورت MLOps پیادهسازی شدهاند؟ |

Security Architecture | آیا معماری امنیتی از نوع Zero-Trust + Mesh است؟ |

Open APIs | آیا اکوسیستم بانک برای اتصال به فینتکها API محور است؟ |

تحقیقات نشان دادهاند که بانکهایی که به زیرساختهای Cloud-Native و AI-first مهاجرت کردهاند، تا 30٪ کاهش در هزینههای عملیاتی و 25٪ بهبود در زمان پاسخگویی به مشتری داشتهاند (Meduri, 2024).

4.3 موانع رایج در مهاجرت و راهحلها

مانع | توضیح | راهحل پیشنهادی |

مقاومت فرهنگی | نگرانی کارکنان از جایگزینی توسط AI | آموزش، طراحی نقشهای هیبریدی، Human-in-the-Loop |

سیستمهای قدیمی (Legacy) | عدم اتصال به API یا دادهسازی بلادرنگ | معماری میکروسرویس + Gatewayهای تطبیقی |

پیچیدگی مقررات | انطباق با GDPR، FATF و سایر مقررات | استفاده از Explainable AI + AI Control Tower |

نبود معیار موفقیت | عدم تعریف KPI و ROI شفاف | راهاندازی «دفتر تحقق ارزش» (VRO) برای رصد بازدهی |

4.4 Quick Wins: شروع از کجا سود بیشتری دارد؟

بر اساس مطالعات موردی و مقایسه تجربیات بانکها در اروپا و آسیا، حوزههایی که در آنها عاملمحور شدن سریعتر ROI مثبت تولید میکند عبارتند از:

- پیشنهاد محصول هوشمند (Next-Best Offer) در کانال دیجیتال؛

- اتوماسیون پاسخگویی در خدمات مشتری با عاملهای گفتگوگر؛

- تصمیمسازی خودکار در تسهیلات خرد با XAI قابل توضیح؛

- عاملهای پایش ضدتقلب با تحلیل بلادرنگ تراکنشها؛

این پروژههای هدفمند میتوانند بهعنوان اثبات مفهوم (PoC) برای تعمیم به سایر حوزهها استفاده شوند (Dybek, 2023).

5. مسیر مهاجرت به معماری عاملمحور: از دیجیتالسازی به ارکستراسیون تصمیم

تحول به بانکداری عاملمحور صرفاً یک پروژه IT نیست؛ یک دگردیسی معماری و عملیاتی است که نیازمند بازطراحی مدلهای تصمیم، زیرساخت، و فرهنگ سازمانی است. مسیر مهاجرت از سیستمهای سنتی به معماری Agentic را میتوان در سه فاز پیشنهاد کرد:

5.1 فاز اول: دیجیتالسازی منعطف و چابک

بانکها باید ابتدا روی انعطافپذیری زیرساخت و استانداردسازی APIها تمرکز کنند. مهاجرت از سیستمهای Legacy به معماریهای ماژولار، Cloud-Native و API-First، پیشنیاز ورود به جهان عاملهاست (Premchand & Choudhry, 2018).

5.2 فاز دوم: ارکستراسیون عاملها در دامنههای محدود

در این مرحله، بانکها میتوانند در حوزههایی چون اعتبارسنجی سریع، خدمات بدون فرم، یا تحلیل ریسکهای بلادرنگ، عاملهای تصمیمگیر طراحی و راهاندازی کنند. API Gateways و AI-ready infrastructure نقش کلیدی در این مرحله دارند (Ünsal et al., 2020).

5.3 فاز سوم: Reasoning Core و کنترل بلادرنگ

در گام نهایی، هسته استدلال (Reasoning Core) و AI Control Tower بهعنوان مغز مرکزی تصمیمسازی مستقر میشوند. این مرحله نیازمند تحول در تیمها (از تحلیلگر به مهندس تصمیم) و بازطراحی فرآیندهای کنترلی است.

به گفته (Wadsworth, 2020)، تنها در صورتی میتوان از قدرت Open Banking بهره گرفت که بانکها معماری، فرایندها و نقشهای سازمانی را همراستا بازطراحی کنند.

6. معماری باز و اکوسیستم: فینتک، همکار است نه رقیب

بانک عاملمحور در خلأ عمل نمیکند. برای تحویل تجربههای معنادار و نتیجهمحور، باید به اکوسیستم باز، متصل و همکارانه متکی باشد:

6.1 API بهمثابه زبان مشترک بانک و فینتک

Open APIها پل ارتباطی بانک با فینتکها و شرکای نوآور هستند. این APIها، همراه با استانداردسازی و امنیت بالا، مسیر را برای توسعه محصولات ترکیبی هموار میسازند (Wang, 2024).

6.2 استانداردها، رگولاتوری و محافظت از داده

نبود استاندارد مشترک در APIها منجر به ناهمخوانی و ریسک بالا میشود. کشورهایی چون اندونزی با معرفی SNAP تلاش کردهاند تا استانداردسازی را الزامی کنند، در حالی که چالشهای محافظت از داده همچنان باقی است (Sakti et al., 2024).

6.3 همآفرینی ارزش: مزیت رقابتی واقعی

مطالعات نشان دادهاند که شرکتهای فینتک، مشارکت با بانکها را بهعنوان راهی برای افزایش بهرهوری و نوآوری میدانند. بنابراین، بانکهایی که پلتفرم باز ایجاد میکنند، هم مشتری راضیتری دارند، هم چرخه نوآوری سریعتری (Rusia, 2024).

7. گذار از بانکداری سنتی به معماری Agentic: الزامات اکوسیستمی و تحولساز

تحول معماری بانکداری از الگوی سنتی وظیفهمحور به مدل عاملمحور (Agentic Architecture)، نهتنها یک نوآوری فناورانه بلکه ضرورتی ساختاری در پاسخ به تحولات اکوسیستم مالی مدرن محسوب میشود. در چنین مدلی، بانک دیگر صرفاً ارائهدهنده خدمات نیست؛ بلکه به یک «نهاد تصمیمساز پویا» تبدیل میشود که توانایی گفتوگو، استدلال و اقدام دارد—هم در تعامل با مشتری، و هم در هماهنگی با شرکای اکوسیستمی از طریق بانکداری باز و معماری API-first.

7.1 اکوسیستم بانکداری باز و همزیستی عاملها

رشد سریع فینتکها و پلتفرمهای پلتفرممحور، مستلزم معماریهایی است که قابلیت «ترکیبپذیری» (Composability) را در هسته خود داشته باشند. در مدل Agentic، هر جزء از سیستم—اعم از کانال کاربر، عاملهای تصمیمگیر، و هسته استدلالی از طریق APIهای ایمن و استاندارد بههم متصلاند و امکان همکاری بلادرنگ با سایر بازیگران فراهم میگردد (Meduri, 2024). این معماری، زیرساخت لازم برای تحقق یک اقتصاد مبتنی بر API و همکاری هوشمندانه را فراهم میسازد.

7.2 مدل عملیاتی هیبریدی و تحول در نقش منابع انسانی

تحقق بانکداری عاملمحور، صرفاً وابسته به پیادهسازی فناوری نیست، بلکه مستلزم بازتعریف بنیادین در نقشهای سازمانی و توسعه منابع انسانی است. ظهور نقشهایی نظیر مهندس تصمیم، طراح ارکستراسیون، و ممیز انطباق هوشمند، نمونهای از بازآفرینی شغلی در چنین بانکهایی است (Du, 2024), (Francis & Manjaly, 2024). چنین نقشهایی نیازمند تلفیق مهارتهای فنی (درک مدلهای یادگیری ماشین، معماریهای تصمیمساز) با شایستگیهای انسانی نظیر قضاوت اخلاقی، شفافیت ارتباطی و قدرت تحلیل بینرشتهای هستند.

7.3 مدل کنترل ترکیبی (Human-in-the-Loop): اخلاق، شفافیت، نظارت

علیرغم قابلیتهای تصمیمگیری پیشرفته سیستمهای عاملمحور، ضرورت وجود «حلقه انسانی» در لحظات بحرانی تصمیمگیری پابرجاست. در چارچوب Agentic، مکانیزم «Human-in-the-Loop» بهعنوان یک مکانیسم ایمنی طراحی شده است که نهتنها تضمینکننده انطباق با مقررات و اخلاق حرفهای است، بلکه امکان مداخله انسانی در شرایط عدم قطعیت یا تضاد تصمیمگیری را فراهم میآورد (Zeghmouli, 2024). به موازات آن، پیادهسازی مدلهای Explainable AI و مکانیزمهای بازبینی پسینی، شفافیت و حسابرسیپذیری تصمیمها را تضمین میکند.

7.4 مسیر مهاجرت تدریجی: از دیجیتالسازی به هوشمندسازی

مهاجرت به معماری Agentic نیازمند نقشه راهی چندمرحلهای است که شامل بازطراحی لایه زیرساخت، استقرار هسته استدلالی، توانمندسازی عاملهای تصمیم، و توسعه سرمایه انسانی میباشد. این گذار، میتواند از پیادهسازی تدریجی عاملها در یک Journey مشخص آغاز شود برای مثال، پرداخت وام بدون فرم در کمتر از پنج دقیقه و سپس به سایر فرایندها تعمیم یابد (Garcia, 2025), (Popo-Olaniyan et al., 2022).

8. نتیجهگیری: بانکداری عاملمحور، الگویی برای آینده پایدار و هوشمند

معماری Agentic را میتوان گامی تکاملی در مسیر تحول دیجیتال بانکداری دانست—حرکتی از «فرم» به «فهم»، از «رابط» به «تعامل»، و از «واکنش» به «پیشنگری». این مدل، نهتنها تجربه مشتری را دگرگون میسازد، بلکه ساختارهای تصمیمسازی، عملیات و منابع انسانی را نیز بهگونهای متحول میسازد که تطبیقپذیری، شفافیت و چابکی در سطح سیستماتیک نهادینه شوند.

مهدی عربزاده یکتا

12 مهر 1404

دیدگاه خود را بنویسید